Globaliseringen overlever - men den slår revner

Globaliseringen har holdt stand på trods af de nye geopolitiske spændinger. Men vi kan ikke ånde lettet op endnu, for væksten er aftagende, og konflikterne kan spidse til, skriver Svend Roed Nielsen.

Resume

- Indtil nu har globaliseringen – målt ved væksten i global samhandel – vist en overraskende overlevelsesevne – på trods af mange udfordringer i en geopolitisk splittet og mere protektionistisk verden.

- Der er dog i 2023 tendens mod en vis afmatning i samhandelen med lavere vækstrater. Der er prognoser om øget global samhandel i 2024, men ikke med de vækstrater, man har set tidligere.

- Hyperglobaliseringens tid fra starten af 90'erne og frem til finanskrisen i 2008 med markant højere vækstrater i global samhandel end væksten i globalt BNP er ovre.

- For de tre globale handelsmastodonter Kina, USA og EU har de seneste kvartalsvise tal for samhandel vist negativ vækst især for Kina

- Både EU og USA har stærkt stigende handelsunderskud over for Kina, og det giver spændinger, som kan udløse handelssanktioner.

- EU-Kommissionen peger på, at EU´s mange frihandelsaftaler bidrager til, at EU kan fastholde sin plads som den største globale handelspartner med andel på 16-17 pct. af verdenshandelen. Det er dog de let tilgængelige nærmarkeder der vægter mest og der er stigende problemer med at indgå nye væsentlige EU-handelsaftaler.

- Trods de pæne globale handelstal og ret positive prognoser er der en række udfordringer, der kan resultere i en lavere vækst i den globale samhandel fremover, og hvis konflikterne spidser til, kan eskalerende handelssanktioner føre til reelt fald i global samhandel.

En geopolitisk splittet verden udfordrer globaliseringen

Protektionistiske udfordringer har stået i kø i de senere år og begrænset udviklingen i den globale samhandel. Først indførte USA´s Præsident Donald Trump sanktioner over for import fra Kina, og Biden-administrationen søger fortsat at reducere USA´s afhængighed af det kinesiske marked samt tilbageholde avancerede teknologiprodukter. Så kom Covid-19-krisen med afbrudte forsyningskæder, der fik mange lande og virksomheder til at søge øget selvforsyning gennem industripolitiske tiltag. Senest har krigen i Ukraine med omfattende vestlige sanktioner over for Rusland medvirket til udviklingen mod en mere geopolitisk verden, hvor modstående blokke af lande kan resultere i protektionistiske tiltag, der begrænser globaliseringens kommercielle handelsmuligheder.

Hvad er så indtil nu de reelle effekter på udviklingen i den globale samhandel og hvad kan prognosen være for de kommende år?

Ser vi først på den lange historiske udvikling, så er verdenshandelen fra 1995 til 2022 gennemsnitligt vokset med 4 pct. målt på mængder og 6 pct. målt på værdi.

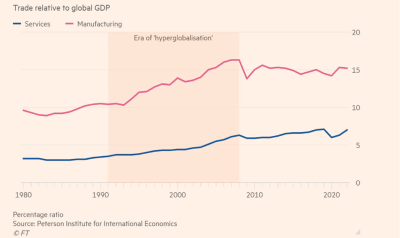

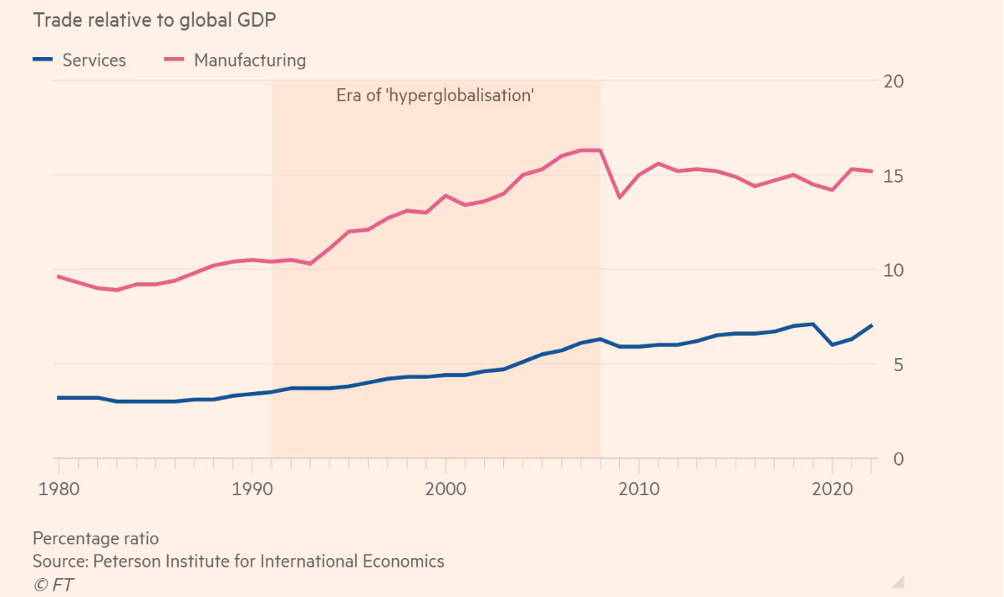

Figur 1: Vækst i verdenshandlen siden 1995 både i mængder og i værdi

Tiden med hyperglobalisering fra 1992 og frem til finanskrisen i 2008 er dog ovre. I den periode steg den globale samhandel med ca. 10 % årligt og dermed markant mere end væksten i det globale BNP. Siden 2008 og frem til nu har væksten i global samhandel være ca. på niveau med global BNP-vækst. Globaliseringen i form af global samhandel er derfor -trods alle udfordringer- fortsat men med lavere vækstrater. Det er især den fortsatte vækst i servicehandelen der holder den globale samhandel oppe.1 Se figur 2 nedenfor:

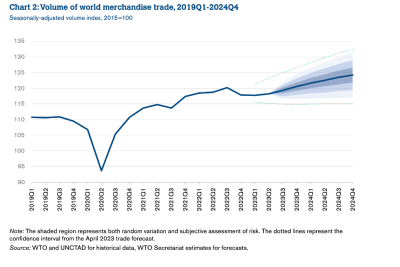

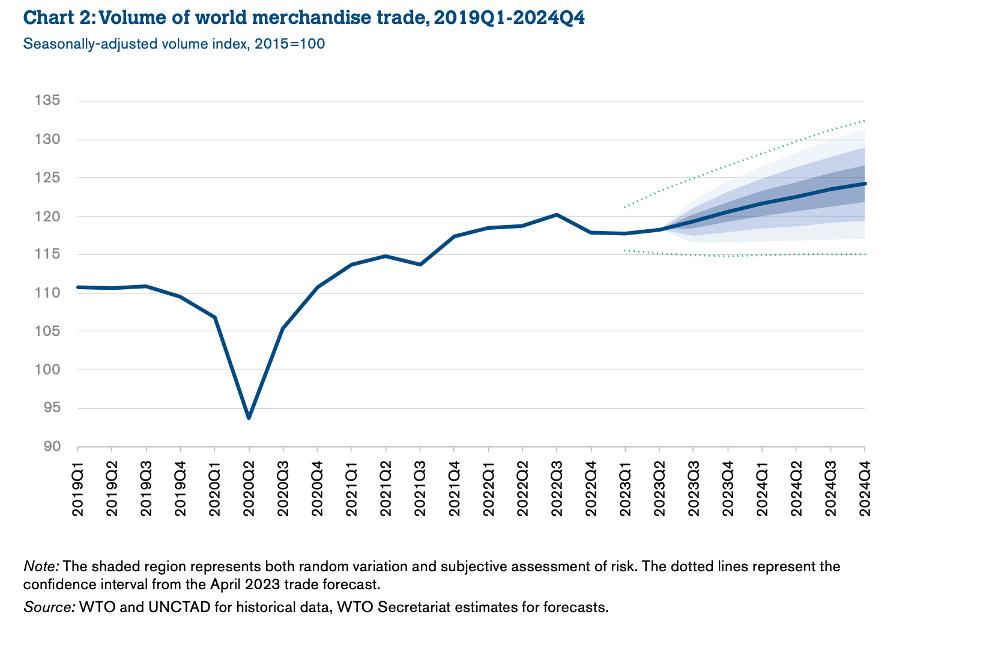

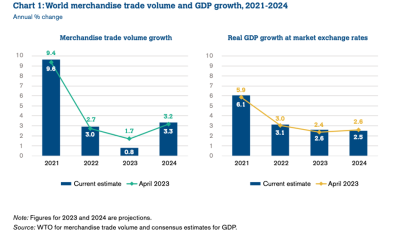

Indtil nu har den globale samhandel overlevet de seneste års udfordringer. Og selvom prognoserne for 2024 viser positiv vækst, så er der afdæmpede vækstrater for både 2023 og i prognoserne for 2024. Det fremgår af figur 3 nedenfor:

Covid-19 havde en markant negativ effekt på verdenshandelen, men allerede i 2021 var niveauet for verdenshandelen højere end før pandemien.

I 2023 har der været et begrænset fald i væksten i global varehandel, men Verdenshandelsorganisationen WTO har i sin Trade Outlook fra oktober i år dog prognoser om fortsat og øget vækst også i 2024. Det viser figur 4:

For den globale servicehandel har der også været positive og noget højere væksttal end for varehandelen. Det viser figur 5.

Udviklingen i samhandel for hver af de tre dominerende globale handelspartnere

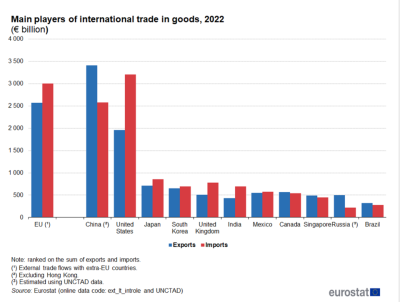

Der er tre helt dominerende spillere i den globale samhandel og det er EU, Kina og USA. Dette fremgår af nedenstående figur 6:2

Det er derfor særlig interessant for hver af disse tre handelsmastodonter at se på udviklingen i deres globale samhandel.

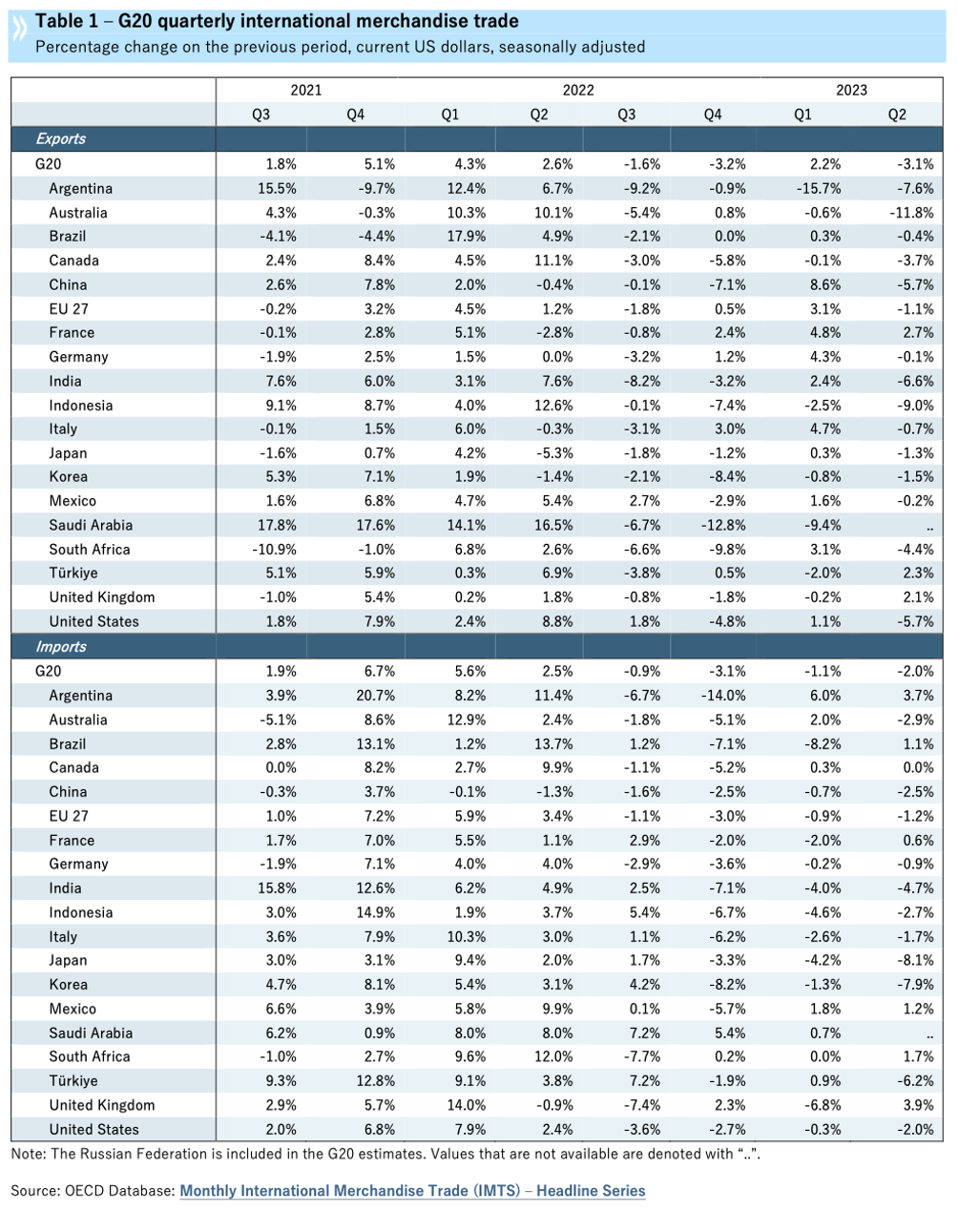

Bilag 1 viser den kvartalsvise udvikling i eksport og import for varer og for udvalgte lande, herunder Kina, USA og EU fra begyndelsen af 2021 til slutningen af 2. kvartal 2023. Bilag 1 er kilden til følgende om handelsudviklingen for Kina, USA og EU.

Bilaget viser, at alle tre handelsmagter har haft faldende import de seneste tre kvartaler samt faldende eksport for andet kvartal 2023. Dette er et brud med tidligere generelt stigende tal for import og eksport.

Kina har fra 2022 haft flere kvartaler med negativ eksportudvikling og et konstant fald i importen siden starten af 2022. Årsagen hertil er landets lavere økonomiske vækst kombineret med andre landes øgede betænkelighed ved for stor afhængighed af leverancer til og fra Kina. Det er især asiatiske lande med betydelig samhandel med Kina, der er blevet ramt af den afdæmpede kinesiske vækst, men det påvirker også samhandelen med USA og EU.

USA har de seneste fire kvartaler haft faldende import, hvilket formentlig er begrundet i den amerikanske de-koblings-politik over for Kina. De amerikanske eksporttal viser en mere positiv udvikling om end med betydelige variation fra kvartal til kvartal.

For EU er der tale om et meget begrænset fald i importen de seneste fire kvartaler. Derudover er der en overvejende positiv – om end begrænset – vækst i eksporten, og der er endda en øget eksport i første halvdel 2023.

Samlet bekræfter disse tal således en negativ udvikling i samhandelen i 2023. Tiden må vise, om der kommer et opsving i 2024, som figur 4 indikerer.

Udviklingen i gensidig samhandel mellem EU, USA og Kina

EU-Kina

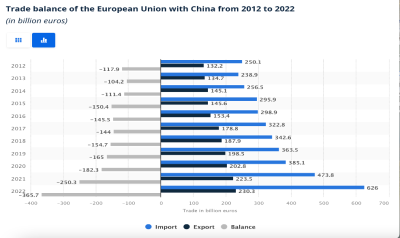

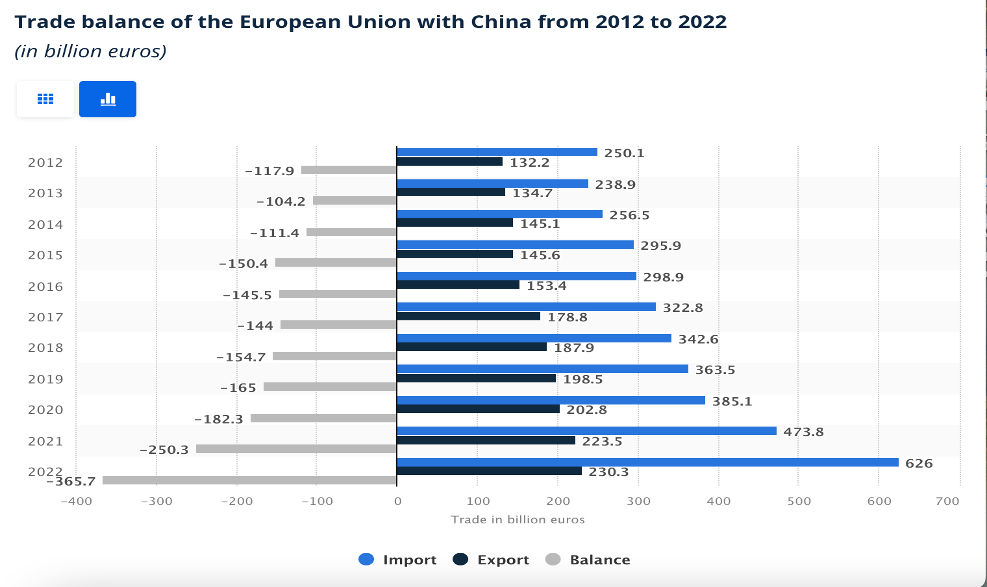

EU har ligesom USA et betydeligt handelsproblem med Kina. Over en årrække har der været en fortsat stigende import fra Kina, hvilket har været kombineret med en stagnerende eksport. Det har resulteret i et stadig voksende handelsunderskud over for Kina, der i 2022 var på hele 365 mia. €.

Dette er et af hovedtemaerne for drøftelserne på EU-Kina-topmødet den 7.-8. december 2023, hvor EU vil presse for mere lige konkurrencevilkår og begrænsninger i importen af bl.a. elektriske biler3 .

Udviklingen i varehandelen i det seneste årti mellem EU og Kina fremgår af figuren nedenfor. Figuren viser tydeligt den voksende ubalance i samhandelen og med forøget EU- underskud i 2022. En oplagt forklaring herpå kan være Kinas lave økonomiske væksttal, som reducerer efterspørgslen efter produkter fra europæiske virksomheder. Der har også været påstande om, at den lave kinesiske vækst har resulteret i øget kinesisk eksport som erstatning for den manglende hjemlige efterspørgsel.

Imidlertid viser bilag 1, at Kina rent faktisk samlet set havde en faldende eksport i 2022. Den mere korrekte forklaring er formentlig, at det er EU’s virksomheder og forbrugere, der i 2022 trods alle betænkeligheder om afhængighed af det kinesiske marked alligevel markant øgede efterspørgslen efter produkter fra Kina.

EU-USA

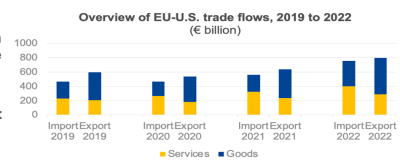

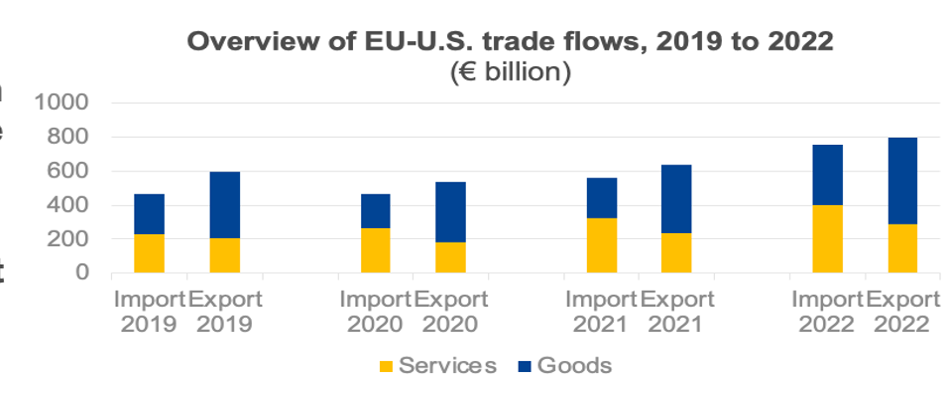

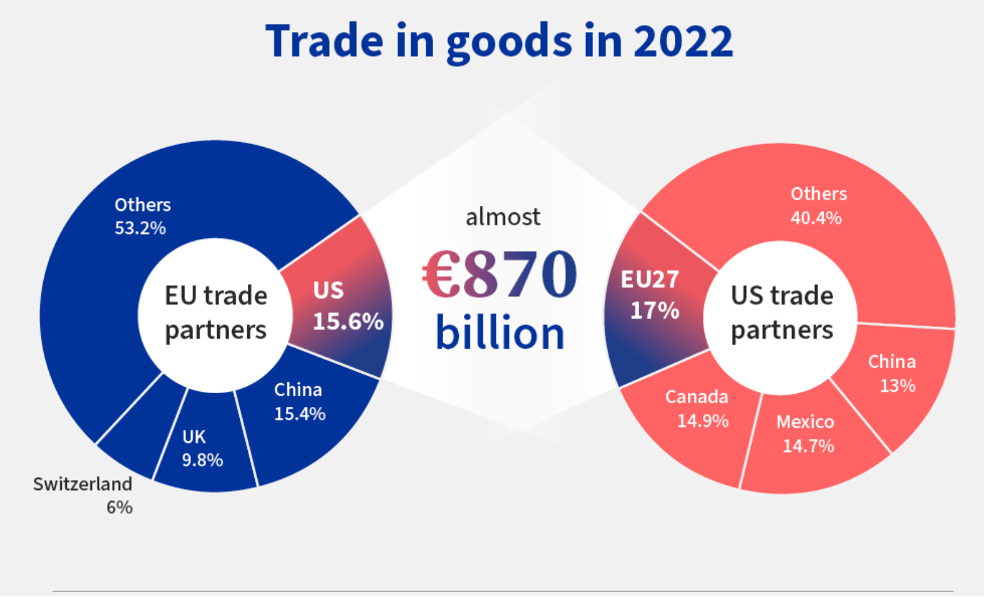

En vigtig motor for den fortsatte globale samhandel er samhandelen mellem EU og USA. Trods meget begrænsede fremskridt i det overordnede handelspolitiske samarbejde mellem de to parter – herunder i Det Transatlantiske Handelsråd – har der reelt været tale om en meget positiv udvikling i samhandelen, som vist i figur 8 nedenfor:

I 2022 var samhandelen mellem EU og USA på det højeste niveau nogensinde med et samlet beløb (både varer og tjenesteydelser) på ca. 1.500 mia. €. Det er 15 pct. over niveauet i 2019. USA var i 2022 EU’s største eksportmarked med 19,8 pct. af den samlede eksport; til sammenligning udgjorde Kina samme år 9 pct.

Det transatlantiske handelssamarbejde er helt afgørende for mange europæiske virksomheder. Men det er også vitalt for store dele af amerikansk erhvervsliv. Det fremgår af nedenstående figur 8, der viser EU’s og USA’s vigtigste samhandelspartnere for varer i 2022.

Også på området for direkte investeringer er der tale om et massivt transatlantisk samarbejde. EU’s akkumulerede direkte investeringer i USA beløb sig til godt 2.500 mia. € i 2021. Det svarer stort set til de akkumulerede amerikanske investeringer i EU. Der er fortsat vækst i disse tal, men der er en tendens til, at udenlandske investorer trækker sig fra det kinesiske marked4 5 .

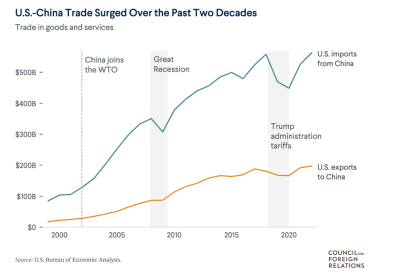

USA-Kina

Trods forsøgene på at reducere USA’s afhængighed af Kina og kravene om mere fair og balanceret samhandel, så fortsætter udviklingen med stadig stigende kinesisk eksport til USA og i et højere tempo end USA’s eksport til Kina. Resultatet er dramatisk stigende amerikansk handelsunderskud.

Dette fremgår af figur 10 nedenfor.

De seneste tal viser stor vækst i USA’s import fra Kina og fortsat -omend begrænset- øget eksport. Der er altså ikke tendens til afkobling mellem de to store økonomier.

EU´s bilaterale frihandelsaftaler bidrager positivt til vækst i EU’s samhandel – men der er uudnyttede muligheder

Det er positivt, at de mange geopolitiske udfordringer endnu ikke har skabt en mere vedvarende tilbagegang i den globale samhandel. EU-kommissionen peger på, at de mange EU-frihandelsaftaler har bidraget positivt til at sikre øget samhandel med EU’s partnerlande. EU har over de senere år indgået en række bilaterale frihandelsaftaler (FTA) – en proces, der særligt tog fart efter sammenbruddet i WTO’s Doha-handelsrunde i 2008. Sammenbruddet resulterede i, at WTO siden da stort set ikke har kunnet nå til enighed om nye væsentlige multilaterale handelsaftaler, og bilaterale FTA blev derfor det dominerende redskab for øget handelsliberalisering.

EU har nu hele 42 FTA med i alt 74 partnerlande, som på den måde har særligt gunstige samhandelsvilkår med EU. Dette har ifølge Kommissionen medvirket til at sikre, at EU har kunnet fastholde en stabil andel af verdenshandelen på ca. 16-17 %. Dette gør EU til verdens største handelsblok. Disse FTA partnerlande tegnersig for 44% af EU’s eksterne varehandel og 46% af servicehandelen.

I 2022 var væksten i EU’s samhandel med lande, som EU har en handelsaftale med, godt 21%. Samhandelen med andre lande var på knap 19%. Det er ikke ligefrem en imponerende forskel.

EU’s samhandelen med partner- og ikke-partnerlande er vist i figur 11:

Dette sættes yderligere i relief, når man kigger på, hvordan samhandelen fordeler sig mellem partnerlandene. Nogle få nærmarkeder som Storbritannien, Norge og Schweiz tegner sig nemlig for meget store andele af EU’s samhandel med lande omfattet af handelsaftaler. Dette fremgår af figur 12 nedenfor.

De mest anvendte EU-handelsaftaler er således rettet mod lande, som i forvejen er let tilgængelige markeder, og hvor EU’s virksomheder allerede er godt etablerede. Derfor er det tvivlsomt, om handelsaftalerne har en væsentlig betydning for yderligere samhandel på disse markeder.

EU’s frihandelsaftaler ville i højere grad kunne gøre en forskel for adgangen til svært tilgængelige og protektionistiske markeder – for eksempel de latinamerikanske MERCOSUR-lande (Brasilien, Uruguay, Paraguay og Argentina), Indien samt andre asiatiske lande som Indonesien. Her er EU ikke lykkedes med at indgå en frihandelsaftale, og på disse markeder er der uudnyttede muligheder.

Der kan imidlertid være markante gevinster ved handelsaftaler, som fjerner protektionistiske handelshindringer for udvalgte produkter. Kommissionen fremhæver i en rapport fra 2023 følgende eksempler på, hvordan frihandelsaftaler har understøttet en eksportfremgang: EU’s eksport af dele til bilproduktion til Sydkorea er steget med 21,7 pct. siden 2021, og der har været en stigning på hele 152 pct. for eksport af farmaceutiske produkter til Vietnam siden 2020. Endelig har der været en 54 pct. stigning i serviceeksporten til Canada siden 2016.

To helt afgørende aftaler mangler imidlertid i EU’s arsenal af frihandelsaftaler: En transatlantisk aftale med USA og en aftale med Kina.

Forhandlingerne om en aftale mellem EU og USA – Transatlantic Trade and Investment Partnership (TTIP) – blev blokeret af Donald Trump i 2018, og også Biden-administrationen har været afvisende over for nye forhandlinger med EU. Kommissionen vurderede, at en frihandelsaftale mellem EU og USA ville kunne løfte samhandelen mellem de to parter med hele 50 mia. €6 .

EU har færdigforhandlet en investeringsaftale med Kina, men det er ikke lykkedes at ratificere den. De senere år har der været en mere kritisk indstilling over for Kina, og det har medvirket til, at der ikke er vilje i EU til at overveje en egentlig frihandelsaftale med Kina – en aftale, som givetvis ville kunne øge omfanget af samhandelen og bidrage til mere lige konkurrencevilkår og stabile forsyningskanaler.

Der har heller ikke indtil nu været vilje i EU til at ansøge om medlemskab af den omfattende asiatiske frihandelsaftale – Comprehensive and Progressive Agreement for Trans-Pacific Partnership (CPTPP) –, som omfatter følgende lande 11 lande: Australia, Brunei, Darussalam, Canada, Chile, Japan, Malaysia, Mexico, New Zealand, Peru, Singapore og Vietnam. Storbritannien ansøgte om medlemskab i juni 2023.

Overlever globaliseringen med øget verdenshandel en mere geopolitisk splittet verden?

Selv om væksten i samhandelen hidtil har vist sig at fortsætte trods de senere års udfordringer, så er der nu forhold, der kan tale for lavere vækst fremover. Det afgørende bliver, hvordan virksomhederne – og i stigende grad politikerne – reagerer på de geopolitiske spændinger, vi nu ser i verden.

Følgende forhold kan ændre og evt. reducere fremtidig vækst i den globale samhandel:

Ændringer i forsyningskanalerne.

- Den amerikanske de-coupling og EU’s mere forsigtige de-risking over for Kina betyder for øjeblikket, at mange virksomheder vælger at opbygge mere differentierede afsætnings -og sourcing-kanaler for at sprede risiciene og særligt reducere afhængigheden af eksport til og import fra Kina.

- Der anvendes ofte for sourcing en Kina+1-politik. Det betyder, at man erstatter nogle af underleverancerne fra Kina med leverancer fra andre – typisk asiatiske – lande, og her ser Vietnam indtil nu at være særlig populær. På eksportsiden kan der også være en tendens til at reducere afhængigheden af det kinesiske marked og finde alternative afsætningsdestinationer.

Disse tiltag vil primært omdirigere verdenshandelen ikke nødvendigvis reducere den.

- Det samme gælder øget brug af friendshoring, hvor underleverancer flyttes fra Kina til venligtsindede lande i forventning om færre geopolitisk betingede handelsbegrænsninger.

Markante reduktioner – en reduktion på 100 mio. $ de første 9 mdr. af 2023 – i de direkte udenlandske direkte investeringer i Kina vidner om, at dette er en proces, der er i fuld gang7 .

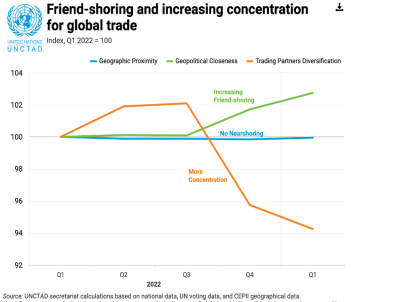

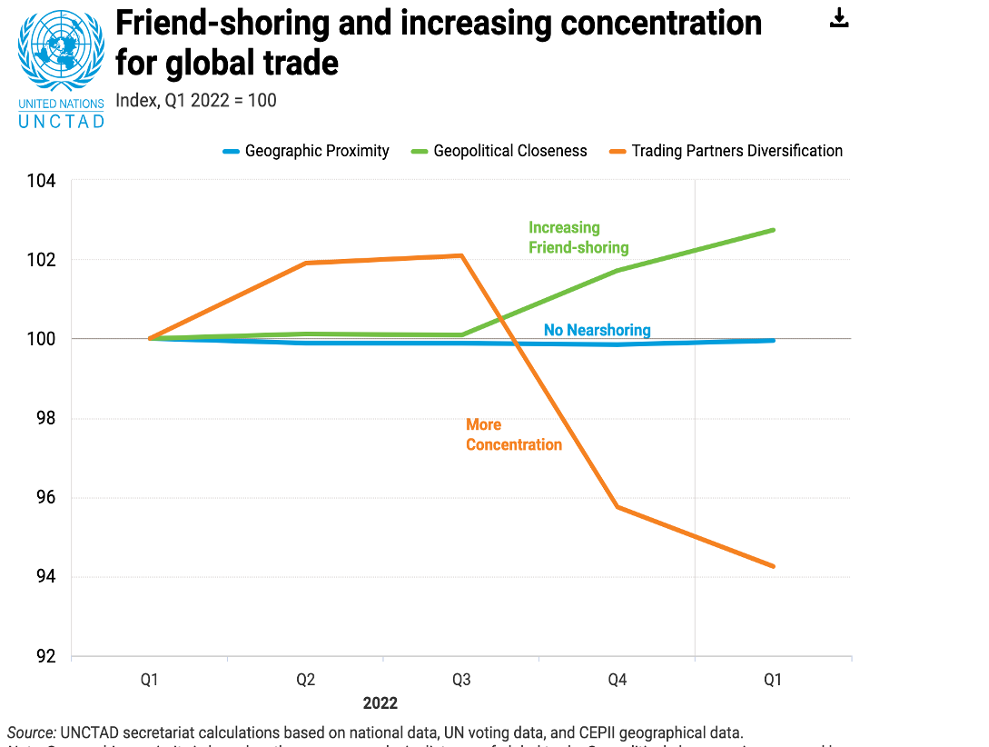

- En tendens mod mere homeshoring/nearshoring, dvs. øget brug af underleverancer fra eget land/region vil virkelig kunne reducere den globale samhandel. Det er indtil videre ifølge undersøgelser i UNCTAD imidlertid kun en meget begrænset udvikling i den retning. Se figur 10 nedenfor.

Udviklingen i robotteknologi kombineret med AI kan ændre produktionsvilkårene så radikalt, at produktion, der nu kræver billig arbejdskraft, kan gennemføres med samme eller lavere omkostninger i eget land og derfor sætte gang i en mere omfattende homeshoring/nearshoring.

Industripolitiske tiltag

En udvikling der kan reducere den globale samhandel, er de mange tiltag i både Kina, USA og i EU, der sigter på øget selvforsyning. Redskaberne hertil er ofte industripolitiske tiltag, hvor der anvendes statsstøttemidler til at opbygge national produktion til erstatning for import. Det kan eventuelt kombineres med ”local content”-krav, der pålægger virksomhederne at anvende en vis andel nationalt producerede underleverancer.

De industripolitiske tiltag har eksisteret i Kina længe. Derimod er de ret nye i USA og EU. Det vil oftest tage flere år, inden en ny lokal produktion er opbygget og vi har derfor kun i begrænset omfang set konsekvenserne af denne udvikling i de globale samhandelstal. USA’s Inflation Reduction Act (IRA) ser dog ud til at kunne virke relativt hurtigt.

Der er også en risiko for, at de geopolitiske spændinger når et sådant omfang, at en række protektionistiske handelssanktioner gennemføres. Med et stort set lammet WTO er der ikke en effektiv international organisation, der kan løse sådanne konflikter.

Handelssanktioner kan også blive indført af andre grunde, som vi har set det medomfattende politisk betingede handelssanktioner over for samhandel m.v. over for Rusland som følge af krigen i Ukraine.

Grøn omstilling

Den grønne udvikling, der på energiområdet kan resultere i øget lokal produktion af grøn energi til erstatning af fossile brændstoffer der nu udgør en betydelig del af verdenshandelen. Øget brug af klimaafgifter og evt. styrkede forbrugerpræferencer for lokalt producerede varer kan ligeledes begrænse den international samhandel.

Global lavvækst og recession

Endelig kan vi de kommende år stå over for global lavvækst og direkte recession på visse hovedmarkeder, hvilket vil påvirke den globale samhandel negativt.

Alle disse faktorer kan udfordre den globale samhandel, men den modstandsdygtighed, som den globale samhandel har vist i de seneste vanskelige år, giver grund til en behersket optimisme. Der er grund tro på, at den globale samhandel kan overleve midlertidige nedture med lavere vækstrater.

Bilag

- 1https://www.piie.com/sites/default/files/2023-11/wp23-11.pdf

- 2 https://ec.europa.eu/eurostat/statistics-explained/index.php?title=International_trade_in_goods#The_three_largest_global_players_of_international_trade:_EU.2C_China_and_the_USA

- 3https://www.gmfus.org/news/watching-china-europe-november-2023

- 4https://ec.europa.eu/eurostat/statistics-explained/index.php?title=China-EU_-_international_trade_in_goods_statistics

- 5https://www.piie.com/blogs/realtime-economics/foreign-direct-investment-exiting-china-new-data-show

- 6https://en.wikipedia.org/wiki/Transatlantic_Trade_and_Investment_Partnership

- 7ttps://www.piie.com/blogs/realtime-economics/foreign-direct-investment-exiting-china-new-data-show?utm_source=update-newsletter&utm_medium=email&utm_campaign=piie-insider&utm_term=yyyy-mm-dd

Tænketanken EUROPA indtager ikke holdninger som organisation. Denne tekst repræsenterer alene – som alle udgivelser fra Tænketanken EUROPA – forfatterens/forfatternes betragtninger.

Bliv opdateret på europæisk politik og hele verdenssituationen