Kapløbet om mikrochips - er EU's drøm om digital førertrøje en illusion?

EU er langt bagud i det geopolitiske kapløb om mikrochips, og det er uklart, om vi kan nå målet om en fordobling af produktionen inden 2030.

Hovedkonklusioner

- Europas og dansk erhvervsliv savner i den grad mikrochips. Det gælder ikke mindst bilindustrien, men også virksomheder inden for den grønne omstilling.

- Under coronakrisen har adgang til mikrochips udviklet sig til et geopolitisk kapløb, som påvirker regioners vækstmuligheder. EU er langt bagud i forhold til USA, Sydkorea, Taiwan og Japan.

- I november 2021 har Kommissionen sat som mål at sikre en fordobling og en opgradering af mikrochip-produktionen i EU frem til 2030. Men det er uklart, om målet kan nås.

- Målindfrielsen vil primært afhænge af tre ting: økonomisk støtte, indgåelse af handelspolitiske alliancer med andre regioner og EU’s sikkerhedspolitiske overvejelser.

Manglen på mikrochips er ved at smadre opsvinget efter coronakrisen, kunne man læse i Berlingske den 14.oktober d.å. Bilproduktionen i Tyskland var 58 pct. mindre i august 2021 end i begyndelsen af 2019 og omkring 30 pct. mindre end i USA, UK og Japan. Med den vægt som bilindustrien har i især Tyskland, kan manglen på mikrochips få alvorlige følger for Europas økonomiske opsving.[1]

I lyset af manglen på mikrochips globalt og i særdeleshed for den europæiske bilindustri annoncerede kommissionsformanden i SOTEU-talen den 15. september i år ”… There is no digital without chips. And while we speak, whole production lines are already working at reduced speed - despite growing demand - because of a shortage of semi-conductors. We will present a new European Chips Act “.[2] Kommissionsformanden placerer dermed EU’s production af mikrochips centralt i sin strategi om en digital omstilling for EU og som led i at øge EU’s konkurrenceevne og EU’s digitale suverænitet.[3]

Kommissionsformanden præciserer sine tanker om produktion af mikrochips således: “We need to link together our world-class research, design and testing capacities. We need to coordinate EU and national investment along the value chain. The aim is to jointly create a state-of-the-art European chip ecosystem, including production. That ensures our security of supply and will develop new markets for ground-breaking European tech.”[4]

Kommissionens ambitioner bakkes op af medlemslandene i konklusionerne fra det seneste møde i Det Europæiske Råd 21.-22. oktober. Her henvises der til behovet for en digital omstilling, som kan drive den økonomiske vækst, beskæftigelsen og konkurrenceevnen samt styrke EU’s digitale suverænitet.[5]

Det Europæiske Råd bakker også op om en europæisk produktion af mikrochips, inklusive de mest sofistikerede på under 5 nm (nanometer). Konklusionerne fremhæver behovet for hurtigt at fremme “… the creation of a cutting-edge European microchip ecosystem across the whole value chain, and building further resilience, including in terms of raw materials, since this is critical to avoid shortages which hamper our digital transformation. In this context the European Council looks forward to the upcoming proposal on the European Chips Act.”[6]

Men hvad kan EU egentligt gøre på det digitale område, ikke mindst for at fremme en produktion af mikrochips? Betyder digital suverænitet selvbestemmelse for EU på det digitale område? Og hvad indebærer dette - at EU skal kunne regulere tech-giganterne, som EU vil, og/ eller at EU selv skal fremme sine egne tech-giganter? Og er målet, at EU bliver selvforsynende med alle former for mikrochips? Og hvis ikke, hvad indebærer det så? Hvilke økonomiske konsekvenser vil der være? Hvilke globale handelspolitiske og sikkerhedspolitiske konsekvenser vil EU’s strategi for mikrochip medføre?

Det er de spørgsmål, som dette notat ser nærmere på.[7]

Digital omstilling har været en prioritet for EU i en årrække – med blandet resultat

Juncker-Kommissionen lancerede i 2015 lovgivningspakken ”Digital Single Market” (DSM) med forslag til regulering og investeringer i en digitalisering af EU i samarbejde med medlemslandene. Hovedelementerne var direktiver om e-handel og copyright, en databeskyttelseslovgivning og forøgelse af investeringer i hurtige bredbånd m.v. Kommissionen regnede med, at foranstaltningerne i DSM kunne øge EU’s BNP med 415 mia. euro pr. år.[8] Et studie af tænketanken Bruegel for Europa-Parlamentet anslår, at de per 2018 gennemførte forslag i DSM kan føre til en stigning i BNP på 171 mia. euro. Med andre ord svarer det til en gennemførelse på omkring 41 pct. af de af KOM fremlagte forslag opgjort ved deres mulige økonomiske effekt.[9]

Von der Leyen-Kommissionen foreslog i 2020 en Digital Service Act (DSA) og en Digital Market Act (DMA) med krav om større ansvar hos tech-giganter for indhold på deres platforme og en skærpet konkurrencelovgivning for store platforme. Forslagene har ført til stor diskussion med Europa-Parlamentet og en række medlemslande, bl.a. om hvilke platforme, som skal omfattes af skærpede regler.[10] Herudover ønsker Kommissionen, at EU skal satse på at blive blandt de førende regioner mht. udvikling af kunstig intelligens og kvantecomputere. En rapport fra Kommissionen anslår, at en udbredt anvendelse af kunstig intelligens (AI) i EU’s økonomier kan føre til stigninger i BNP på fra 1,8 pct. for 2025 til hele 13,5 pct. af EU’s BNP på længere sigt. Vækstpotentialet afhænger i høj grad af udbredelse af anvendelse af AI i især de europæiske SMV’ere, som er hovedparten af EU’s virksomheder.[11]

Siden 1990’erne har der været bred enighed blandt økonomer om, at digitalisering kan bidrage til økonomisk vækst og øget beskæftigelse via højere produktivitet, lavere transaktionsomkostninger og lavere priser i EU’s indre marked.[12]Over de senere år er der imidlertid rejst spørgsmål, om effekten af digitaliseringen på produktiviteten, som det især har vist sig i USA, er ved at aftage. Investeringer i digital infrastruktur, computere og smartphones samt forbrug af digitale midler og platforme er steget voldsomt samtidigt med, at den økonomiske vækst op til pandemien i de udviklede OECD-økonomier, herunder EU, har mistet momentum.[13]

Trods den lavere økonomiske vækst i de senere år har digitalisering sandsynligvis haft positive effekter for økonomisk vækst og beskæftigelsen. Det digitale forbrug er faldet under finanskrisen, hvilket har medvirket til den forholdsvise lave økonomiske vækst i OECD efterfølgende. Hertil kommer, at væksten ville have været endnu lavere uden stigningen i it-forbruget. OECD’s analyser peger netop på en positiv effekt fra it på produktiviteten, selvom stigningstakten i produktiviteten har været faldende.[14]

Tænketanken Bruegel estimerer i hvor høj grad de forhold, som indgår i Kommissionens digitale indikatorer, påvirker den økonomiske vækst i de enkelte EU-lande. Her peges der på, at især udrulning af hurtigt bredbånd og digitalisering af den offentlige sektor, herunder datadeling, har klar virkning på den økonomiske vækst. Den konklusion er i tråd med andre akademiske studier.[15]

Ifølge en økonomisk analyse fra Danmarks Nationalbank har coronakrisen accelereret den digitale omstilling i mange lande. Digitaliseringsgraden i de enkelte EU-lande har haft betydning for størrelsen af tilbageslaget under pandemien – jo højere digitalisering udtrykt ved EU’s digitaliseringsindeks (I-DESI) - jo bedre har økonomierne klaret sig under krisen. Det skyldes, at mere digitaliserede økonomier har været bedre i stand til sikre kontinuitet i den økonomiske aktivitet under krisen.[16]

Det af EU anvendte digitaliseringsindeks, I-DESI, er et bredt sammensat indeks med omkring 13 forskellige komponenter indenfor fem områder – bredbåndsforbindelser, uddannelse, brug af digitale tjenester, integration af digital teknologi i erhvervslivet og hos forbrugerne (e-handel).[17]

Ifølge dette brede mål for digitaliseringsgraden for perioden 2015-2018 halter EU-27 efter USA, UK, Canada, Japan og Korea jf. figur 1. Samtidig fremgår det af figuren, at der er stor forskel mellem EU-landene. De fire EU-lande i top er de små nordiske lande og Holland.

Digitaliseringen af de europæiske økonomier er i gang, men der er lang vej til, at EU som helhed vil være i stand til at tage lederskab inden for det digitale område. Indtil videre halter EU også bagefter USA, Kina og Japan, hvad angår investeringer i den digitale sektor og førende digitale virksomheder og platforme. Blot 11 pct. af de globale venture investeringer i kunstig intelligens tilflød EU i 2017, mens USA tegnede sig for 38 pct. og Kina for hele 50 pct. I 2018 udgjorde venturekapitalinvesteringer m.m. i kunstig intelligens og big data i EU blot 6,3 pct. af de amerikanske og 24 pct. af de kinesiske investeringer på området.[18]

Figur 1. EU halter efter globale konkurrenter med stor intern forskel i digitaliseringsgraden. Gnst. 2015-18.

EU er heller ikke førende, hvad angår de største tech-virksomheder i verden. Blandt verdens 20 største tech-virksomheder – platforme, producenter af smartphones og af mikrochips m.m. – er der ingen europæiske virksomheder.[19] I en globaliseret digital verden burde det ikke være et problem. Men pandemien har medført en række leveringsproblemer for en bred vifte af varer, herunder for mikrochips. Det har sammen med den skærpede konkurrence mellem Kina og USA om den økonomiske og politiske førertrøje globalt forstærket politiske krav om at trække produktion tilbage til hjemkontinenterne i USA, Europa og Kina m.fl.[20]

EU’s anvendelse af mål som strategisk autonomi i industripolitikken og digital suverænitet på det digitale område må ses i den sammenhæng og vidner om en forstærket oplevelse af, at Europa generelt i højere grad må klare sig selv.

Den generelle anvendelse af begrebet digital suverænitet som et mål for EU’s digitale omstilling har medført kritik fra blandt andet den danske regering. Regeringen ser en risiko for, at begrebet suverænitet ville komme til at betyde, at EU i højere grad lukker sig om sig selv på det digitale område, hvilket kan føre til tab af innovation og konkurrencekraft. Sammen med andre regeringer har Danmark fået indført, at digital suverænitet betyder, at EU på det digitale område skal fortsætte med at være åben over for samarbejde med omverdenen.[21] På den anden side er regeringen enig med Kommissionen i dennes mål om, at det digitale område skal reguleres på baggrund af europæiske værdier.[22]Spørgsmålet er, i hvor høj grad EU kan fastholde en førertrøje, hvad angår regulering af det digitale område på globalt plan, hvis EU ikke har industrikapacitet på området. Er det nemmere for EU ”at tale europæiske virksomheder tilrette”?

For mikrochips er der langt til en EU-førertrøje

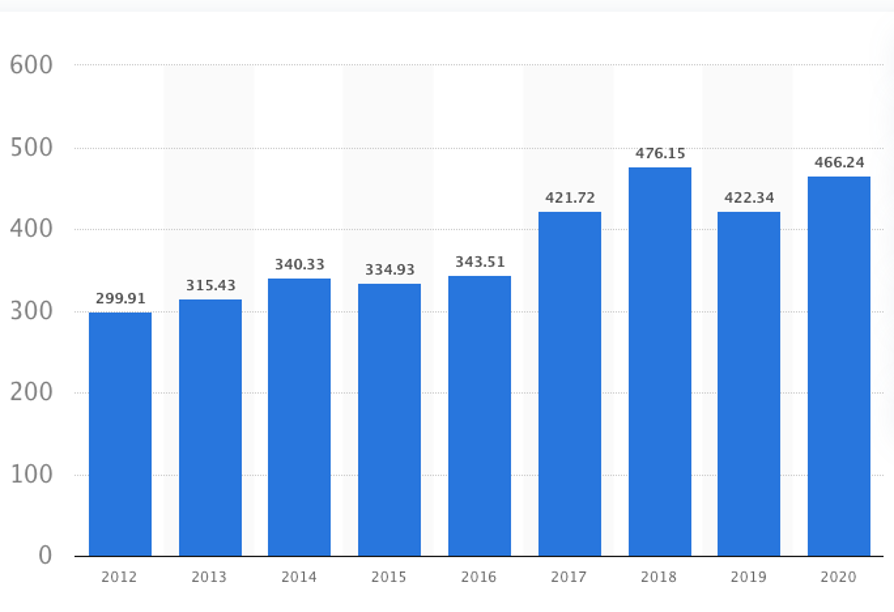

Produktionen af mikrochips er steget med 55 pct. fra 2012 til 2020, men har været svingende år for år især siden 2016, altså før coronakrisen jf. figur 2.

Figur 2. Produktion af mikrochip har været svingende siden 2012. Årlig indtægt. Mia. USD

Kilde: Statista - https://www.statista.com/statistics/272872/global-semiconductor-industry-revenue-forecast/

Pandemien satte fart i EU’s digitalisering. Det skabte yderligere efterspørgsel efter varige chip-intensive forbrugsgoder som smartphones og computere. Chipsindustrien arbejdede allerede før pandemien ved næsten fuld kapacitet. Den ekstra efterspørgsel var svær at tilfredsstille på grund af lange og dyre processer for at udvide kapaciteten. Det koster omkring 20 mia. euro at etablere et større fabriksanlæg til produktion af mikrochips, og det tager omkring 2 år. Hertil kom, at bilindustrien i 2020 på grund af pandemien reducerede deres ordrer i 2020, hvilket gjorde, at chip-producenterne omstillede deres produktion til andre modtagere. Bilindustrien har derfor efterfølgende særlige leveringsproblemer, hvilket i høj grad rammer europæisk økonomi, hvor bilindustrien spiller en central rolle. Pandemien gav også anledning til opbygning af lagre hos en række producenter og industrielle brugere af chip. Endelig betød amerikanske sanktioner rettet mod kinesiske hightech-firmaer indført i 2018 og 2019 et fald i kinesisk baseret chip-produktion. Det forventes, at produktionen af mikrochips først er på niveau med efterspørgslen i løbet af 2022/23.[23]

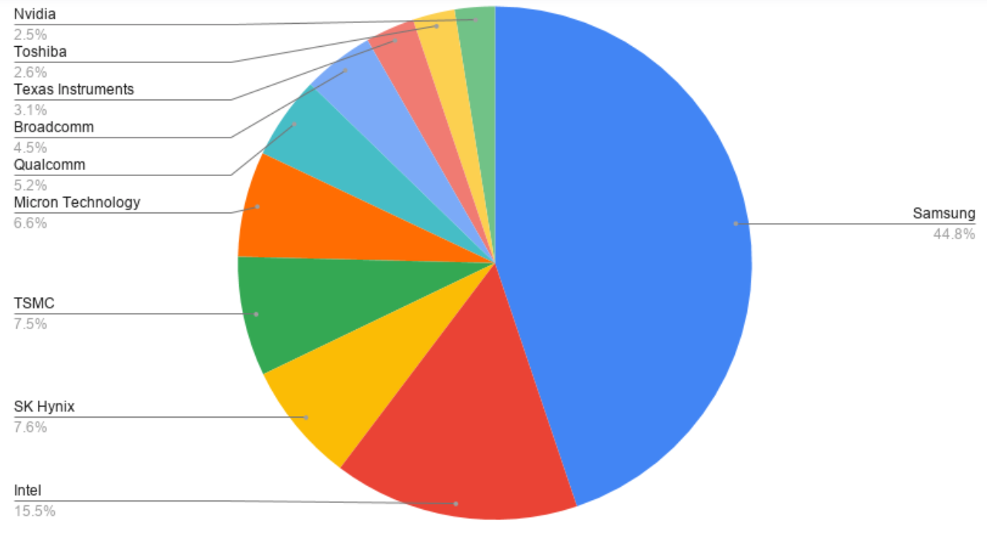

Produktion af mikrochips foregår i store dele af verden, men er domineret af nogle få store virksomheder fra USA, Sydkorea, Taiwan og Japan. Blandt de 10 største producenter på verdensplan er der ikke en europæisk virksomhed jf. figur 3.

Figur 3. De 10 største mikrochips-producenter er ikke fra EU. Indtægt 2020 i mia. USD. Pct. af total indtægt for de 10 firmaer.

Kilde: https://blog.bizvibe.com/blog/top-semiconductor-companies

Især de to første lande har produktion af nyeste de mikrochips på 5 nm eller mindre. EU sakker klart bagud globalt med ca. 9 pct. af sektorens totale salgsindtægter. Produktion i EU er koncentreret på større chips på 10 nm og mere, især til brug i elektronik- og bilindustrien.[24] Eksempler på mikrochip-virksomheder i Europa er det schweiziske STMicroelectronics, det tyske Infineon og det hollandske NXP. Samlet er de europæiske industrier tredjestørst målt på salgsindtægter i 2020 på i alt 37 mia. USD. De tre nævnte virksomheder afsætter især deres chip til bilindustrien og står for 32 pct. af salget af mikrochips til den globale bilindustri.[25]

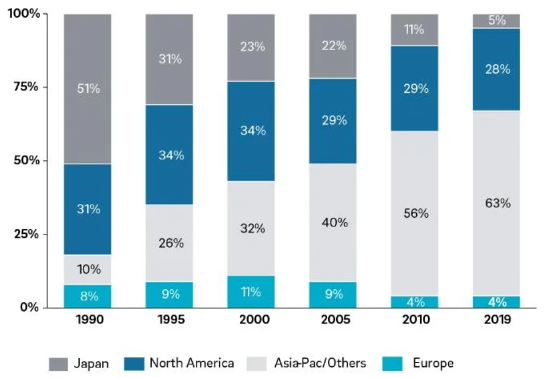

Figur 4. EU-mikrochip-producenters investeringer udgør en meget lille andel af de globale investeringer i industrien. Procent af totale industri-investeringer

Kilde: IC insights, Press research, Roland Berger

Målt på kapitaludgifter i den globale industri er europæiske virksomheders andel faldet siden 2000 og udgør nu kun 4 pct. af de totale investeringer i industrien jf. figur 4. Det vidner om, at manglen på mikrochips ikke kun er et akut problem, men at der er tale om en strukturel udvikling, hvor europæiske mikrochips-virksomheder har overladt en stor del af produktion og udvikling til andre dele af verden, især USA, Sydkorea og Taiwan.

EU’s muligheder for at skabe en europæisk mikrochips-industri er begrænsede

I december 2020 indgik 22 medlemslande, ekskl. bl.a. Danmark og Sverige i et partnerskab om mikrochips-produktion. Formålet er at samarbejde om at konsolidere og udnytte eksisterende europæiske styrkepositioner samt udvikle en større og mere højteknologisk mikrochip-produktion i Europa. Landene henviser både til den europæiske produktions faldende andel af den globale produktion, de øjeblikkelige mangler på mikrochips i forsyningskæderne og til den geopolitiske udvikling, hvor andre af verdens regioner arbejder på at sikre deres forsyningskæder ved at udbygge deres produktion for at undgå at være for afhængige af import af mikrochips.[26]

Ambitionen er at sikre samarbejde mellem landene og mellem industrierne i de forskellige lande for at opnå synergier, og ikke mindst på forsknings- og investeringsområdet for at sikre tilstrækkelig volumen på europæisk plan. Til det brug vil landene gøre brug af et instrument udviklet af Kommissionen, nemlig et fælles projekt af særlig økonomisk interesse (IPCEI). Ved at bruge et sådant system skal der sikres åbenhed i EU om projekterne og overholdelse af statsstøttereglerne, hvor Kommissionen åbner for hurtigere og mere fleksibel adgang til brug af statsstøtte.[27] Det pointeres i erklæringen, at produktionskapacitet i den sammenhæng omfatter udvikling af know-how, design af produkter, etablering af infrastruktur til avanceret mikrochip processer og industriel teknologi, men ikke selve den industrielle fremstilling af mikrochip, som formentligt skal foregå i områder med lavere lønomkostninger.[28]

Ursula von der Leyen har den 15. november i år annonceret, at Kommissionen vil sigte mod en investeringsplan, som frem mod 2030 kan fordoble EU’s andel af den globale mikrochip-produktion fra ca. 10 pct. til 20 pct., inklusive en produktion af højteknologiske mikrochip, dvs. chip på 5 nm og derunder.[29]

Dermed har Kommissionsformanden gjort klart, at hun ikke har i tankerne at skabe en fuldt udbygget moderne mikrochip-produktion, som vil gøre EU uafhængig af resten af verden. Det ville også medføre enorme omkostninger og blot føre til forhøjede priser på mikrochip i EU og i resten af verden ifølge Kommissionens næstformand, Margrethe Vestager, som er ansvarlig for digitaliseringsdagsordenen i Kommissionen. En ”egen” mikrochips-produktion vil for USA kræve samlede investeringer på 350-420 mia. USD ifølge beregninger fra den amerikanske mikrochip industri, og for EU investeringer i størrelsesordenen 240-330 mia. euro.[30]

Vestagers afvisning af at etablere en fuldt selvstændig mikrochip produktion i EU understøttes af eksperter og industriledere. ”We don’t believe that any amount of money would make EU technologically sovereign”, siger Risto Puhakka, leder af VLSIresearch, som tidligere har vurderet, at det vil koste Kina omkring 500 mia. USD at opbygge en mikrochip-produktion på linje med USA, Syd-Korea og Taiwan i løbet af 10 år.[31]

Tænketanken Bruegel peger på en udbygning af design og udvikling af avancerede mikrochips i EU sammen med en konsolidering af den eksisterende mindre avancerede produktion.[32] Det er i tråd med erklæringen fra de 22 medlemslande om etablering af et investeringssamarbejde om mikrochip-produktion. Bruegel henviser i øvrigt til, at EU har et fundamentalt problem med at skabe innovation inden for det digitale område bl.a. pga. et utilstrækkeligt udbygget venture-kapitalmarked.[33]

Under alle omstændigheder vil en udbygning af produktionskapaciteten for mikrochip i EU kræve store investeringer med penge fra industrien selv, fra de nationale offentlige budgetter og fra EU. I den forbindelse henviser erklæringen fra de 22 medlemslande til mulighederne for at tappe fra EU’s genopretningsfond.[34]

Figur 5. I 22 planer er afsat 132 mia. euro til digitalisering, inkl. mikrochip

Kilde: Tænketanken Europa på basis af nationale planer per 11.juni 2021

De nationale planer indeholder en hel række projekter inden for det digitale område som infrastrukturstøtte, digitalisering af den offentlige sektor m.m. Det skønnes, at der kun er afsat begrænsede midler til etablering af mikrochip-produktion. Netmediet Politico har opgjort kendte tilsagn om offentlige penge til investeringer fra EU og medlemslande til omkring 30 mia. euro, svarende til 35 mia. USD. Det skal sammenlignes med, at USA vil satse 52 mia. USD, Kina 170 mia. USD i offentlige midler og Sydkorea regner med via skattefradrag at kunne skaffe 450 mia. USD i private investeringer.[35]

Det vil altså kræve flere penge, hvis EU og medlemslandene skal matche bl.a. amerikanerne. Kommissionen har da også etableret to såkaldte IPCEI til fremme af mikrochip-produktion. Hertil kommer, at Kommissionen har forlænget nogle af de midlertidige regler for statsstøtte under coronakrisen til udgangen af 2022, hvilket skal bidrage til at bringe flere nationale offentlige og private midler til investeringer i den grønne og digitale omstilling, herunder til udvikling og facilitering af mikrochip-produktion, ligesom Kommissionen vil revidere regler om IPCEI for at sikre åbenhed om disse, bedre adgang for SMV’ere og enklere regler om nationale offentlige midler og EU midler sammen med privat finansiering.[36]

Margrethe Vestager, som ønsker en pragmatisk linje mellem selvforsyning og fuld specialisering af mikrochip-produktion mellem verdens store regioner til forbedring af EU’s position for produktion og forsyning af mikrochip, foreslår desuden, at der kan etableres en arbejdsdeling mellem såkaldte ”like-mindede” regioner som USA og EU, som hviler på handels- og industripolitiske aftaler om åbne og sikre forsyningskæder for mikrochip.[37]

En yderligere mulighed er at forsøge at tiltrække store højteknologiske chipproducenter som amerikanske Intel og taiwanesiske TSMC til Europa for at etablere produktionskapacitet i EU. Et samarbejde mellem en af disse og virksomheder og forskningscentre i EU vil kunne medvirke til at skabe grobund for højteknologisk forskning og udvikling i EU sammen med højteknologiske arbejdspladser inden for mikrochip-industrien i Europa, selvom deres umiddelbart største kunder ikke vil være europæiske kunder.[38] På sigt vil sådanne produktionsanlæg dog også kunne sikre højteknologiske mikrochips til produktion af for eksempel mere avancerede el-biler, inklusive førerløse biler, som forhåbentligt erstatter benzin- og dieselbilproduktion i EU. Intel og TSMC er ifølge kilder fra industrien ikke afvisende, selvom det givet vil kræve finansielle incitamenter, dvs. statsstøtte eventuelt i form af skattefordele til at tiltrække dem.[39]

De diskuterede optioner til at sikre forsyningskæderne for mikrochips kan ikke afhjælpe de øjeblikkelige problemer med mangel. Man må afvente den tid, det tager at få genetableret de traditionelle forsyningskæder, dvs. formentligt indtil slut 2023.[40] Derimod kan optionerne være med til at sikre mulighed for relativt økonomisk overkommelige løsninger, som på sigt kan bidrage til innovation og højteknologisk produktion i EU. Det kan suppleres med satsning på nuværende styrkepositioner, et udbygget samarbejde med især USA om gensidig sikring af forsyningskæder og en vis arbejdsdeling i produktionen og om større åbenhed om statsstøtte, herunder samarbejde om at undgå konkurrence på statsstøtteområdet, som foreslået af Margrethe Vestager.[41]

Sikkerhedspolitiske konsekvenser vil veje tungere i fremtiden

Som tidligere nævnt skyldes EU’s lave andel af chips-produktionen lavere investeringer og mindre udvikling i den europæiske chipindustri over en længere periode. Den er en del af en langvarig globalisering af produktion og forsyningskæder som led i en økonomisk specialisering. Den udvikling har pandemien og den sikkerhedspolitiske udvikling sat spørgsmålstegn ved.

Pandemien har været stærkt medvirkende til, at der er opstået forsinkelser i levering af chips til bilindustrien i EU. Pandemien var skyld i, at bilindustrien kørte på nedsat kapacitet i begyndelsen af 2020 og 2021 og dermed i reduktionen af deres ønskede leveringer. Dette satte gang i chip producenternes omlægning af dele af deres produktion.

Hertil skal lægges den sikkerhedspolitiske udvikling mellem især USA og Kina, som sammen med pandemien i stigende grad fører til en hjemtagning af produktion i de to stormagter og breder sig til andre lande som Sydkorea og Japan. Det fører til en øget regionalisering af forsyningskæder, som EU må indordne sig under, ikke bare for mikrochips men også for bl.a. sjældne metaller. [42]

EU’s udenrigschef Josep Borrell advarer således om, at Kinas trussel mod Taiwan også er en sikkerhedsrisiko for EU bl.a. på grund af Taiwans rolle som halvlederproducent.[43] Den ”kolde tekno-krig” mellem Kina og USA har allerede forværret problemerne omkring levering af mikrochips og sjældne metaller.[44]

EU har i spørgsmålet om en regionalisering af forsyningskæder en komparativ institutionel ulempe. EU har få udenrigspolitiske instrumenter. Handelspolitikken er centraliseret og kompetencen ligger i det væsentlige hos EU’s institutioner, men udenrigs- og sikkerhedspolitik er helt decentraliseret. Magten til at føre udenrigs- og sikkerhedspolitik ligger hos de enkelte medlemslande.

Det er naturligt, at Europa endnu en gang vender sig mod USA, som efter Joe Bidens valgsejr igen er blevet mere lydhør over for europæiske synspunkter og selv søger samarbejde med EU. Sikkerhedspolitisk har EU ikke noget alternativ. Men perioden med Trump som præsident viser, at USA ikke nødvendigvis er den stensikre allierede, som EU indtil videre har forladt sig på. Bidens beslutninger omkring USA’s militære tilbagetrækning fra Afghanistan vidner også om, hvor skrøbeligt samarbejdet kan være for europæerne i krisesituationer.

USA vil også, som påpeget af Margrethe Vestager, være den naturlige partner på det handels- og industripolitiske felt hvad angår forsyningskæder, men her er det værd for EU at søge at skabe sig et større råderum, så EU ikke sikkerhedspolitisk er totalt afhængig af USA.

Kombinationen af samarbejde med USA om chipsproduktion kan derfor muligvis suppleres med tiltrækning af højteknologiske amerikanske, japanske, syd-koreanske og måske taiwanesiske partnere, selvom sidstnævnte kan betyde en forværring af forholdet til Kina, jf. Kinas negative reaktion på et besøg af EU-parlamentarikere på Taiwan og ikke mindst protesterne over Litauens oprettelse af et taiwaneisisk handelskontor.[45]

Fodnoter

[1] https://www.berlingske.dk/oekonomi/den-er-lillebitte-men-er-ved-at-smadre-coronaopsvinget-i-en-lang-raekke?&utm_source=newsletter&utm_medium=email&utm_content=red_nb-537560705&utm_campaign=berlingske_business_eftermiddag og Økonomisk efterårs forecast 2021, Kommissionen, november 2021, https://ec.europa.eu/info/publications/european-economic-forecast-autumn-2021_da

[4] Ibid.

[6] Ibid.

[7] For en gennemgang af EU’s industristrategi og spørgsmålet om sikring af forsyningskæder til EU’s industri se Global kamp om sikre forsyningskæder, senior rådgiver Svend Roed Nielsen, Tænketanken Europa, november 2021.

[8] A Digital Market Strategy for Europe, Kommissionen, maj 2015, https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52015DC0192&from=EN

[9] Contribution to Growth: The European Digital Single Market, J.S. Marcus m.fl., Bruegel og Europaparlamentet, januar 2019, PE 631.044. http://bruegel.org/2019/02/contribution-to-growth-the-european-digital-single-market/ . og Kina og USA giver Europa digitalt baghjul, april 2019,Tænketanken Europa - http://www.thinkeuropa.dk/sites/default/files/notat_kina_og_usa_giver_europa_digitalt_baghjul.pdf

[10] The Digital Services Act, Kommissionens hjemmeside, - https://digital-strategy.ec.europa.eu/en/policies/digital-services-act-package og . EU should focus on the top tech-giants, says leading MEP, Financial Times, 31.maj 2021, https://www.ft.com/content/49f3d7f2-30d5-4336-87ad-eea0ee0ecc7b?desktop=true&segmentId=7c8f09b9-9b61-4fbb-9430-9208a9e233c8#myft:notification:daily-email:content

[11] Reports on Artificial Intelligence – critical industrial applications. Report on current policy measures and policy opportunities,Kommissionen, April 2020.

[12] Lean ICT. Towards Digital Sobriety, Hugues Ferreboeuf, The Shift Project marts 2019, https://theshiftpro- ject.org/wp-content/uploads/2019/03/Lean-ICT-Report_The-Shift-Project_2019.pdf, Disrupting Europe. From laggard to digital frontrunner, Tænketanken EUROPA, 2016 og Contribution to Growth: The European Digital Single Market, J.S. Marcus m.fl., Bruegel og Europaparlamentet, januar 2019, PE 631.044.

[13] Lean ICT. Towards Digital Sobriety, Hugues Ferreboeuf, The Shift Project marts 2019, https://theshiftpro- ject.org/wp-content/uploads/2019/03/Lean-ICT-Report_The-Shift-Project_2019.pdf

[14] The Future of Productivity, OECD 2015, se især Box1, som viser et positivt bidrag fra ICT i mange OECD-lande i perioden 1995-2009

[16] Digitaliserede økonomier har klaret sig bedre gennem pandemien, Danmarks Nationalbank, august, 2021

[17] https://digital-strategy.ec.europa.eu/en/library/i-desi-2020-how-digital-europe-compared-other-major-world-economies

[18] http://www.thinkeuropa.dk/sites/default/files/notat_kina_og_usa_giver_europa_digitalt_baghjul.pdf

[20] Global kamp om sikre forsyningskæder, Tænketanken Europa, november 2021

[21] Europe’s digital future: Northern European perspectives, An IIEA report supported by Google - http://www.thinkeuropa.dk/sites/default/files/google_-_northern_european_perspectives_v3_1.pdf

[22] Mod et bedre samfund med tech-giganter, hvidbog, regeringen, juni 2021- https://em.dk/media/14217/hvidbog-techgiganter.pdf

[23] Økonomisk efterårs forecast 2021, Kommissionen, november 2021, https://ec.europa.eu/info/publications/european-economic-forecast-autumn-2021_da og https://www.berlingske.dk/oekonomi/den-er-lillebitte-men-er-ved-at-smadre-coronaopsvinget-i-en-lang-raekke?&utm_source=newsletter&utm_medium=email&utm_content=red_nb-537560705&utm_campaign=berlingske_business_eftermiddag

[25] Top Semiconductor Stocks In Europe, SeekingAlpha, 23.september 2021, https://seekingalpha.com/article/4415523-top-semiconductor-stocks-in-europe

[26] https://digital-strategy.ec.europa.eu/en/library/joint-declaration-processors-and-semiconductor-technologies

[27] Ibid., Kommissionens retningslinier for IPCEI https://eur-lex.europa.eu/legal-content/DA/TXT/PDF/?uri=CELEX:52014XC0620(01)&from=EN og Kommissionens pressemeddelelse fra 2018 om IPCEI for mikro-chip området https://ec.europa.eu/commission/presscorner/detail/en/IP_18_6862

[28] https://digital-strategy.ec.europa.eu/en/library/joint-declaration-processors-and-semiconductor-technologies

[29] https://www.teletrader.com/von-der-leyen-eu-to-increase-chip-production-to-20-by-2030/news/details/56745273?ts=1637067222978

[30] https://ec.europa.eu/commission/commissioners/2019-2024/vestager/announcements/speech-evp-margrethe-vestager-ku-leuven-ambassadors-lecture-series-transatlantic-relations-post_en

[31] Europe is still set on chip sovereignty despite the many challenges it presents, TechMonitor, 20.september 2021 - https://techmonitor.ai/silicon/european-chips-act-eu-infineon

[34] https://digital-strategy.ec.europa.eu/en/library/joint-declaration-processors-and-semiconductor-technologies

[35] Europe’s microchips plan doesn’t add up, Politico, 21. oktober, 2021

[36] A competition policy fit for new challenges, Kommunikation fra Kommissionen, 18. november 2021

[37] https://ec.europa.eu/commission/commissioners/2019-2024/vestager/announcements/speech-evp-margrethe-vestager-ku-leuven-ambassadors-lecture-series-transatlantic-relations-post_en

[38] Europe is still set on chip sovereignty despite the many challenges it presents, TechMonitor, 20.september 2021 - https://techmonitor.ai/silicon/european-chips-act-eu-infineon og A path to success for the EU semiconductor industry, M. Alexander og T. Kirschstein, Roland Berger, 12.februar 2021 https://www.rolandberger.com/en/Insights/Publications/A-path-to-success-for-the-EU-semiconductor-industry.html

[39] Ibid.

[41] https://ec.europa.eu/commission/commissioners/2019-2024/vestager/announcements/speech-evp-margrethe-vestager-ku-leuven-ambassadors-lecture-series-transatlantic-relations-post_en

[42]Se også Global kamp om sikre forsyningskæder, Tænketanken Europa, november 2021

[43] Borrell: China’s threats to Taiwan pose risk to EU, Politico, 20.oktober 2021

[45] Chips are up, Brussels Playbook, Politico, 4. november 2021; https://www.dw.com/en/taiwan-opens-representative-office-in-lithuania/a-59853874

Tænketanken EUROPA indtager ikke holdninger som organisation. Denne tekst repræsenterer alene – som alle udgivelser fra Tænketanken EUROPA – forfatterens/forfatternes betragtninger.